「九州電力の株って、なんでこんなに安いの?」

そんな疑問を持っている方も多いのではないでしょうか。

現在の九州電力(9508)の株価は割安感がありますが、実はその裏には明確な理由が存在します。

本記事では、最新の株価指標をチェックしつつ、株価が安く見える理由と投資判断のポイントをわかりやすく解説します。

✅ 九州電力の基本情報と株価指標(2025年3月時点)

まずは、最新の株価指標を確認しておきましょう。

| 指標 | 数値 |

|---|---|

| 株価 | 1,389円(2025/3/25時点) |

| 時価総額 | 約6,586億円 |

| PER(株価収益率) | 6.57倍 |

| PBR(株価純資産倍率) | 0.67倍 |

| EPS(一株利益) | 211.53円 |

| BPS(一株純資産) | 2,059.27円 |

| ROE(自己資本利益率) | 22.61% |

| 自己資本比率 | 15.5% |

| 配当利回り | 3.6%(予想) |

| 配当金 | 年間50円(予定) |

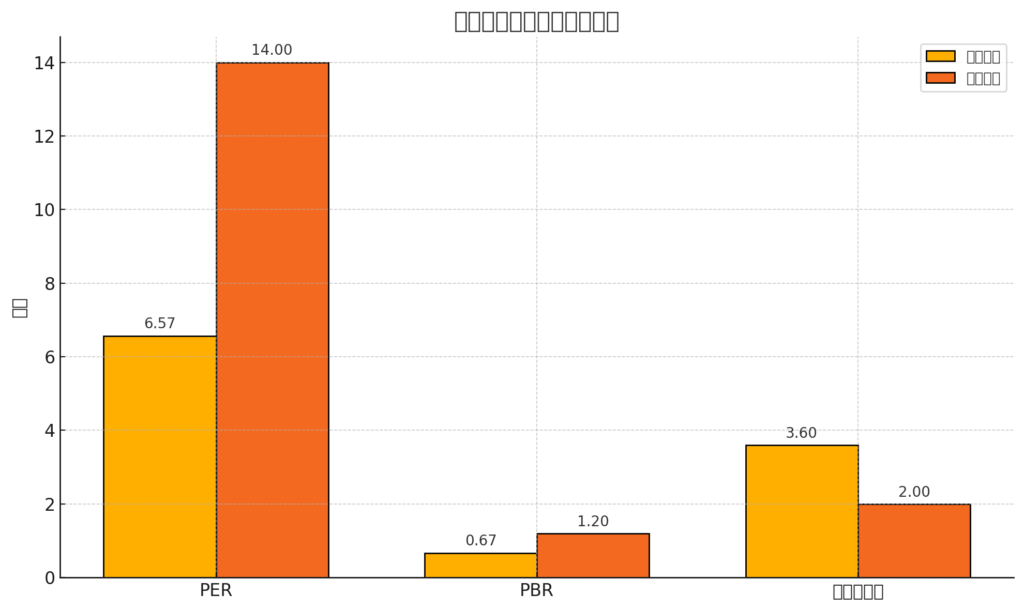

- 青:九州電力

- オレンジ:市場平均(想定値)

✅ グラフから読み取れるポイント

- PER(株価収益率):九州電力は市場平均(約14倍)の半分以下(6.57倍)で、かなり割安。

- PBR(株価純資産倍率):資産価値に対しても株価が低い(0.67倍)状態。

- 配当利回り:3.6%と、市場平均(2%)よりも高水準。インカムゲインに魅力あり。

ぱっと見は非常に割安です。

PERは市場平均よりはるかに低く、PBRも1倍を大きく下回っています。

さらに配当利回り3.6%と、インカムゲイン狙いにも魅力的です。

PERは市場平均よりはるかに低い

PER(株価収益率)とは、「株価がその会社の利益の何倍になっているか」を表す指標です。

九州電力のPERは 6.57倍 となっており、これは「投資した資金を利益で回収するのに約6.6年かかる」というイメージです。

一般的に、東証プライム上場企業の平均PERは 13〜15倍程度です。

つまり九州電力のPERは、市場平均の約半分以下で、「利益に対して株価がかなり割安に設定されている」ことを意味します。

ただし注意点としては、「PERが低い=必ずしも買い」ではなく、将来の業績成長に不安がある場合にもPERが低くなることがあります。

PBRも1倍を大きく下回っている

PBR(株価純資産倍率)は、「会社の純資産(BPS)に対して株価がどれだけの倍率か」を示すものです。

九州電力のPBRは 0.67倍 と1倍を大きく下回っています。

これは「会社を解散して資産を売却すれば、今の株価以上の価値がある」状態を意味し、いわゆる**“資産割れ”**の状態です。

本来は割安感が強調されるポイントですが、電力会社のような設備産業の場合、

- 設備の老朽化

- 保守コストの高さ

- 法規制による制限

などで資産価値をフルに評価できない可能性もあるため、PBRだけで判断するのは危険でもあります。

配当利回り3.6%は、インカムゲイン狙いに魅力的

配当利回りとは、「株価に対してどれだけの配当をもらえるか」を示す指標です。

九州電力の予想配当金は 年間50円、株価が1,389円なので、利回りは 約3.6% です。

これは、銀行の定期預金(年利0.002%など)や国債(0.5〜1.0%程度)と比べて、圧倒的に高い利回りです。

そのため、資産を安定的に増やしたい「インカムゲイン派」の投資家にとっては、非常に魅力的な水準となっています。

ただしこちらも注意点があり、電力会社は業績によって減配のリスクもあります。過去にも減配をした事例があるため、配当の「安定性」も見ることが大切です。

このように、PER・PBR・配当利回りの数字自体は非常に魅力的に見えますが、「なぜ割安なのか?」という裏側にあるリスク要因もあわせて理解しておくことが重要です。

❗ 株価が安い5つの理由

では、なぜこのように割安に放置されているのでしょうか?

その理由を5つの観点で見ていきます。

① 電力業界の構造的な問題

電力自由化によって新規参入が増え、価格競争が激化。

従来の「地域独占型」のビジネスモデルが崩れつつあります。

そのため、収益性の安定が揺らぎ、株価の伸び悩みに繋がっています。

② 原発依存と再稼働リスク

九州電力は川内原発や玄海原発など、原子力発電に強く依存しています。

原発は収益性が高い一方で、

- 再稼働の認可

- 地元住民の理解

といった不確実な要素が多く、投資家から「リスク資産」と見られがちです。

③ エネルギー価格の変動リスク

火力発電に必要なLNG(液化天然ガス)や石炭の価格が高騰すると、電力会社のコストが増大します。

特に、料金にすぐ反映できない規制下では、利益が圧迫されやすくなります。

④ 財務体質が脆弱

自己資本比率は15.5%とかなり低め。

借入金に依存した運営となっており、財務的にはやや不安を感じる水準です。

⑤ 成長性への期待が薄い

電力業界は成熟産業であり、投資家から見て「今後大きく伸びる業種ではない」と認識されています。

そのため、成長株を好む投資家からは敬遠されがちです。

💡 九州電力株は買いなのか?投資判断のヒント

最後に、投資対象としてどう考えるべきかを整理しておきます。

🔵 九州電力が向いている人

- 高配当株でインカムゲインを狙いたい

- 長期保有で安定的に運用したい

- 電力インフラの必要性・安定性を重視している

🔴 向いていない人

- キャピタルゲイン(株価の値上がり)を狙いたい

- 成長性のある業種・企業に投資したい

- 財務の健全性を重視する投資スタイル

✅ まとめ

九州電力の株価は指標上「割安」に見えますが、

それはリスクを織り込んだ上での価格とも言えます。

- 高ROE、高配当という魅力がある一方で、

- 業界構造、原発リスク、財務体質などの不安材料もある

投資する際は、指標だけで判断せず、業界全体の流れや個別のリスク要因にも目を向けることが大切です。

✍️ あなたはどう見る?

九州電力の株、買いだと思いますか?

よかったらコメント欄で意見をシェアしてください!